每经记者 陈利 每经裁剪 魏文艺

2024年,物业行业抓续向高质地场地迈进。

据克而瑞物管监测涌现,2024年共有6家上物企在管面积突破5亿平淡米。其中,万物云以10.6亿平淡米的在管面积排在榜首,碧桂园就业和保利物业分歧以10.5亿平淡米和7.9亿平淡米的在管面积排在第二和第三位。

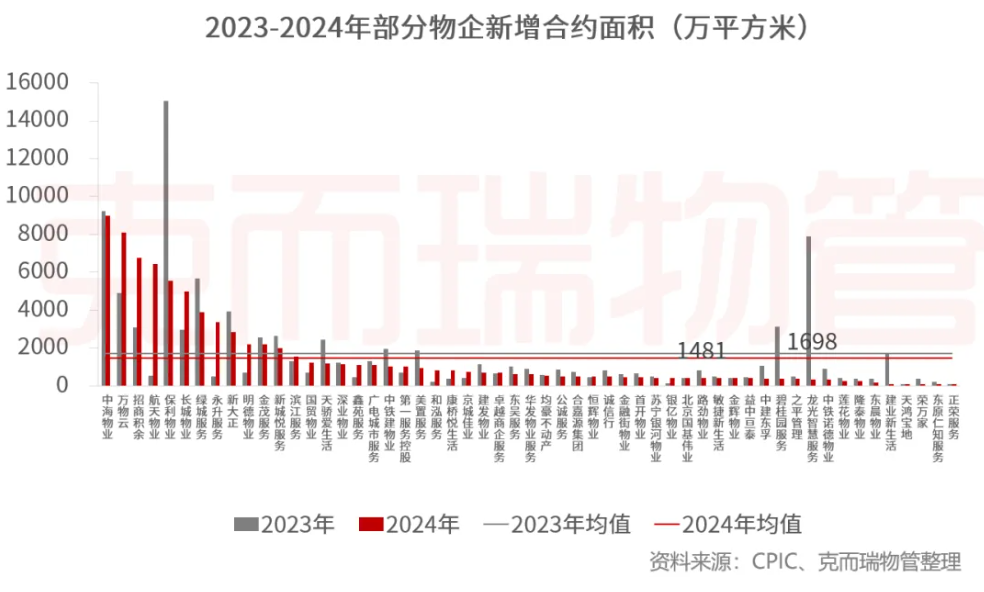

与此同期,2024年共有7家物业企业的合约处理面积突破5亿平淡米。而百强物企的“合约在管比”均值下降至1.28,相较于2023年的1.32链接呈现下滑趋势。

《逐日经济新闻》记者可贵到,跟着物业行业的徐徐教育,行业发展要点转向“质重于量”,物企不再提畛域和扩展,阵线收缩和“瘦身”成为2024年行业糊口发展的写真。有业内东谈主士暗意,尽管行业增速变缓,但举座仍具有可以的发展出路,“将来地方国资企业仍有整合上市的契机,专科赛谈中的民营企业也会受到本钱商场善良”。

连年来,物业上市公司的处理畛域增速抓续放缓,处理面积均值增速由2020年的37.29%抓续下降至2023年的12.40%。投入2024年,这一趋势仍在接续,物企不再对外公布其畛域增长运筹帷幄,而包括万物云、合景悠活等在内的部分物企以至在财报中也未涌现处理面积数据。

中指征询院物业作事部总司理牛晓娟在采纳每经记者采访时指出:“物企倾向于弱化处理面积涌现,一方面,追随城市就业、IFM(抽象方式处理就业)等业务的发展,处理面积和生意收入的径直关系性弱化了,企业诡计重点应转机为晋升诡计效益;而且,处理业态及业务愈增加元,学校、病院、景区、轨谈交通等名目大多是阐发就业本色和条目核算名目金额,取代了按建筑面积收取物业费的模式。另一方面,处理面积的增长趋缓,瞻望很难会有高速增长。”

不外,据克而瑞物管监测,物企的畛域竞争时势仍是接续了2023年的名次,在管面积突破5亿平淡米的物企共有6家,其中万物云、碧桂园就业和保利物业分歧以10.6亿平淡米、10.5亿平淡米和7.9亿平淡米的在管面积稳居行业前三。此外,共有7家企业的合约处理面积突破5亿平淡米。

克而瑞物管分析指出,2024年百强物业处理企业的“合约在管比”均值下降至1.28,相较于2023年的1.32链接呈现下滑趋势。“这一变化反应出企业在新型样获取上的增速放缓,以及商场竞争的加重。尽管如斯,现时的企业畛域储备仍然饱和支抓短期内的进一步增长诉求。”

每经记者可贵到,多家物企出现了畛域负增长的情况。据中指征询院统计,2024年上半年涌现合约面积数据的49家上市物企中,合约面积出现负增长的有18家,占比为36.73%(2023年同期为26%);涌现在管面积数据的55家物业上市公司中,在管面积出现负增长的有11家,占比为20%(2023年同期为15.09%) 。

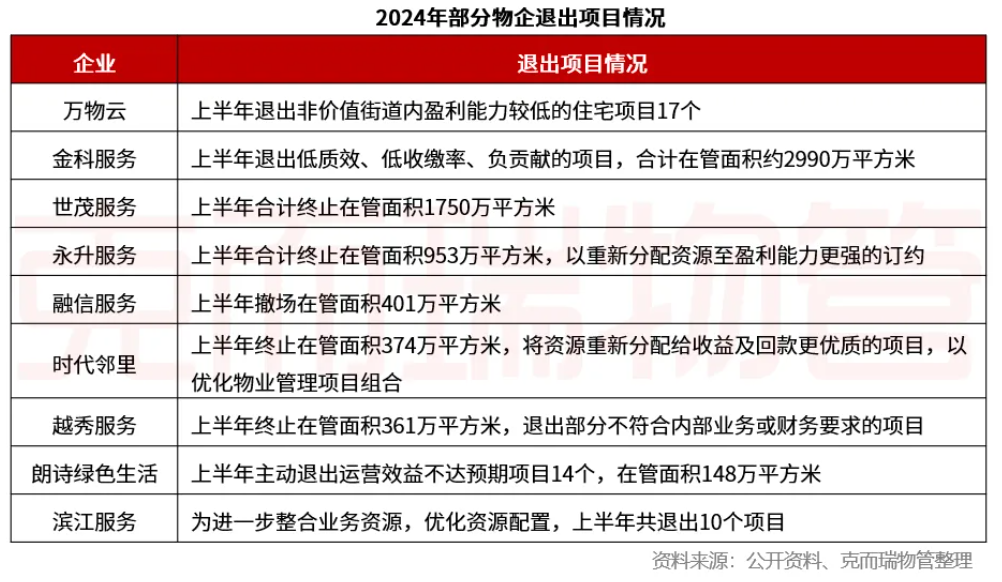

“在畛域导向下,物企收购及拓展了一些低盈利或潜在失掉的名目,为企业高质地、可抓续发展埋下了隐患。”中指征询院分析指出,2024上半年,多家企业主动铲除合约名目及在管名目,诚然短期内导致处理畛域下降,但好像晋升运营质效,灵验破碎诡计效益的下滑。

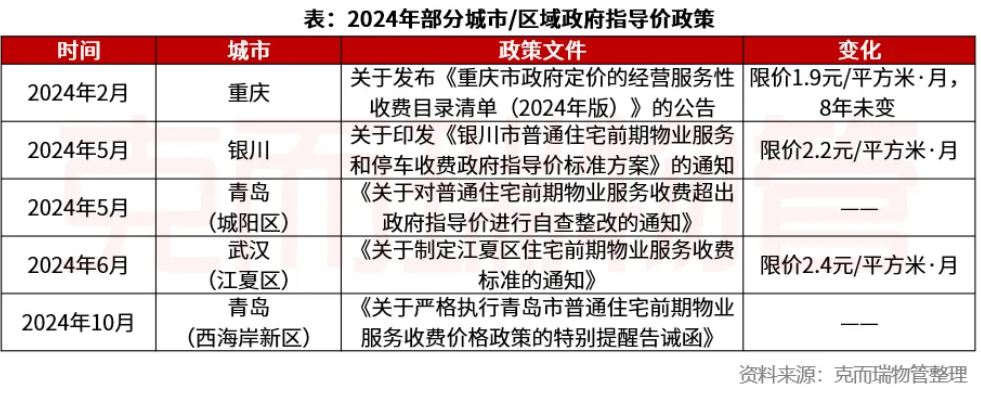

对物业行业而言,2024年最大的公论焦点或来自于物业费疏导价钱的出台。

2024年上半年,包括重庆、武汉、青岛、银川等城市先后出台了物业费疏导价,随之而来的上述4城的多个小区业主条目物企下调物业收费表率,从而造成一波物业收费“降价潮”。

公开贵寓涌现,2024年上述4城百余个小区竣事了物业费下调,降幅在20%—30%之间。其中,武汉已有30余个住宅小区裁减物业费,平均降价幅度达24%。

另据克而瑞调研数据,2024年住宅物业就业怡然度链接下行,举座怡然度评分降至69.3分,较2023年的71分下降约2%。

在怡然度举座下行的大配景下,物业费收缴率同步下滑,2024年重点城市物业费平均收缴率跌至82%,较2023年净减少3个百分点。尤其是那些受限价策略影响大的城市,物业费收缴率的降幅更为显赫。

与此同期,物企宽绰濒临着物业费收缴难的问题,即就是上市物企,收缴率也鄙人滑。克而瑞物管数据涌现,2024年物业费收缴率平均降幅达到5%,部分物企降幅高达10%。“洽商到基础物业就业的毛利率本已处于低位,物业费收缴率5%至10%的下滑进一步加重了企业的财务压力,可能导致利润空间被压缩至成本线隔邻,以至使一些名目濒临收入不及以袒护成本的逆境。”

事实上,不管是物业费收缴勤劳如故命令“裁减物业费”,其背后是业主昭彰感受到物业就业的“质价不符”。受此影响,多家物业公司运转将物业就业作念到表率化、透明化,况兼尝试“菜单化”“定制化”就业。

如2024年年底,万物云发布“智选”产物,将就业选项和订价权柄交还给业主,在行业内革命推出“弹性订价”,阐发业主的必选和自选就业从而让业主自主定物业费。

牛晓娟暗意,“卷就业”成为推动质价相符时势的主要能源之一。如今,物企的基础就业不再局限于传统的“四保一服”(即保安、保洁、保绿、保修和客服中心),而是积极拓展就业本色,全场地晋升就业体验,使业主切实感知到就业价值的晋升,为合理订价提供了有劲撑抓。

“‘卷价钱’也在塑造质价相符时势中施展蹙迫作用。”牛晓娟暗意,物企在成本约束方面苦下功夫,一方面通过畛域化运营裁减采购、东谈主力等成本,另一方面应用科技本事晋升后果减少东谈主力依赖。在价钱策略上,冲破传统单一模式,针对不同物业类型、就业层级制定活泼价钱决议,况兼企业主动公开价钱组成,积极与业主疏导协商,使价钱制定透明化、民主化。

自2023年以来,房地产行业的深度调养抓续影响着物业商场,恒生物业就业及处理指数呈现波动下滑的趋势。

法例2024年12月31日,恒生物业就业及处理指数收于1691点,相较于2023年末的1847点下落了8.4%。而恒生指数年内进展出色,升至20060点,较2023年末的17047点增长了17.7%。两者对比来看,物业板块指数与大盘同频共振,但两者之间的差距在2024年进一步扩大。

与之相对的,物业股的股价相似资格了显赫波动。2024年头,上市物企的股份接续2023年下滑趋势,平均股价在2月份涉及3.4港元/股的新低。但跟着5月楼市“5·17”策略的出台,物业股奴隶处产股出现了反弹。10月,央行、金融监管总局和证监会蚁合秘书了一系列提振本钱商场的递次,并通过央行逆回购操作向商场注入了充足流动性,推动本钱商场举座上扬。受益于此轮行情,物业股平均股价攀升至年内高点,达5.7港元/股。

但跟着策略效应徐徐放松,物业股未能督察涨势,股价再次回落。法例2024年12月31日,平均股价收于4.6港元/股,较年头高涨12.2%,与2023年年头的6.9港元/股比较下落了33.3%。

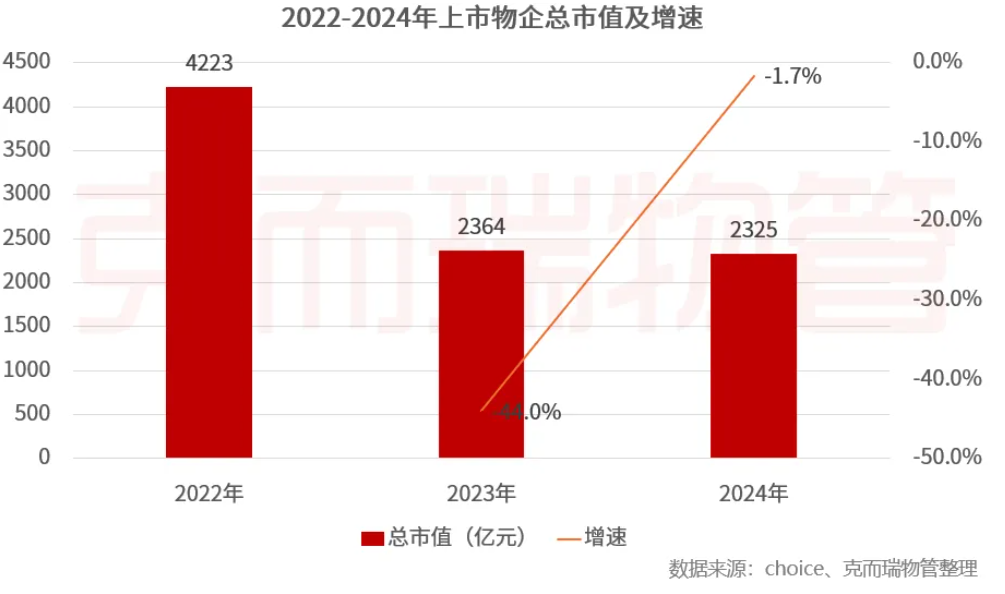

与此同期,物业行业的举座市值仍未规复到之前的水平。克而瑞监测涌现,法例2024年12月31日,62家样本上市物企的总市值为2325亿元,较2023年同期微降1.7%,与2022年的4223亿元比较大幅下降了44.9%。其中,市值在30亿元以下的物企占了大无数,百亿元市值以上物企数目增加1家至6家。

另据中指征询院统计,2024年有两家国资物企得手登陆本钱商场,至此物业行业推测有68家上市企业,其中包括62家港股企业和6家A股企业。当今,深业物业已取得证监会备案,于2024年10月16日再次更新招股书;湖北联投城市运营拟通过*ST明诚(维权)财富重组完成上市;另外还有多家企业正在鼓舞行业参谋人事宜,瞻望2025年将会有5家物业企业登陆本钱商场。

值得一提的是,也有物企被母公司独到化。2024年9月,华发股份完成对华发物业的独到化,后者退出本钱商场;11月,融信就业被控股股东提出独到化,瞻望在2025年将完成退市。

“2024年物企通过主动约束关联来往、晋升分成水平、回购股票等市值处理本事,也向商场传递了积极信号,增强了投资者信心,推动了估值竖立和IPO进度 。”牛晓娟分析指出,将来地方国资企业仍有整合上市的契机,专科赛谈中的民营企业也会受到本钱商场善良。

免责声明:本文本色与数据仅供参考,不组成投资提出,使用前请核实。据此操作,风险自担。

封面图片开始:视觉中国-VCG111313150931]article_adlist_manual--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王若云 体育游戏app平台