炒股就看金麒麟分析师研报开云官网切尔西赞助商,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:梧桐树下V

10月21日,上交所公布对无锡海达光能股份有限公司主板IPO隔断审核的决定,平直原因是公司及保荐机构华英证券除掉讨教/保荐。公司讨教IPO于2023年3月1日获取受理,2024年1月30日公布首轮问询回报并于2024年6月29日更新首轮问询的回报(2023年报更新版)。公司本次IPO拟募资6.31亿元。公司只在2023年3月1日公布了一期招股书讨教稿。

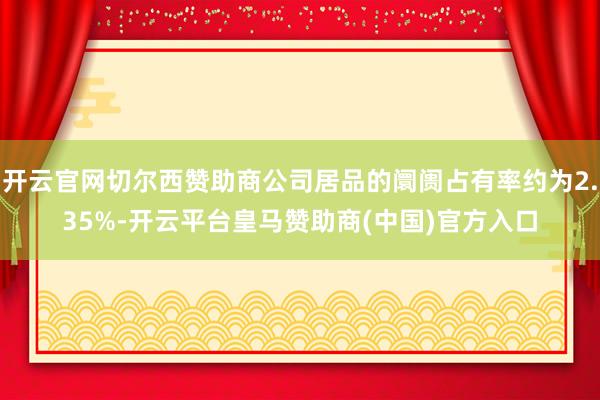

公司主商业务为光伏组件玻璃、光伏建筑一体化用玻璃(BIPV)偏执它特种玻璃的研发、坐蓐及销售。公司前身有限公司成立于2003年3月,2021年10月举座变更为股份公司。现注册成本1.2833亿余元。公司控股鼓舞为朱全海,推行放胆东谈主为朱全海、陆斌武、朱丽娜、朱光达。其中,朱全海与朱丽娜、朱光达系父女、父子关系,朱全海与陆斌武系翁婿关系,陆斌武与朱丽娜系佳耦关系。该四东谈主共计放胆公司88.84%的股份。

一、2021年扣非净利润惟有7935万元,论说期谈判算作产生的现款流量净额均为负数

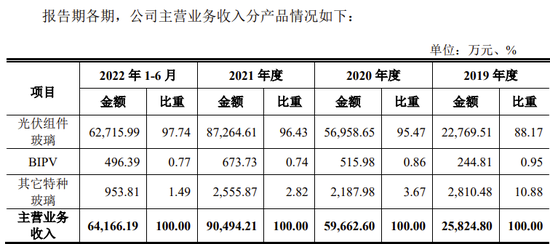

2019年、2020年、2021年,公司完了商业收入折柳为26036万元、60258万元、90788万元,扣非归母净利润折柳为1696万元、9336万元、7935万元。2019年至2022年上半年,公司谈判算作产生的现款流量净额均为负数,累计为-29987万元。

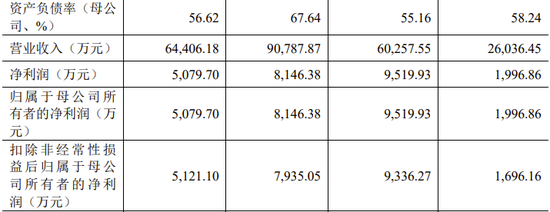

公司本次刊行上市央求适用的上市行动,即“最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年谈判算作产生的现款流量净额累计不低于1亿元或商业收入累计不低于10亿元”。

而2024年4月30日运行实施的《上海证券交游所股票上市律例》将该项上市行动改为:最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年谈判算作产生的现款流量净额累计不低于2亿元或商业收入累计不低于15亿元。

由于公司只公布了一版招股书讨教稿,咱们无从得知公司2022年、2023年及2024年上半年的财务数据,不知谈公司2022年、2023年是否欢欣上述最新的上市行动。

二、年度销售金额、毛利率与行业龙头相距甚远,市占率很低,公司是否得当主板定位?

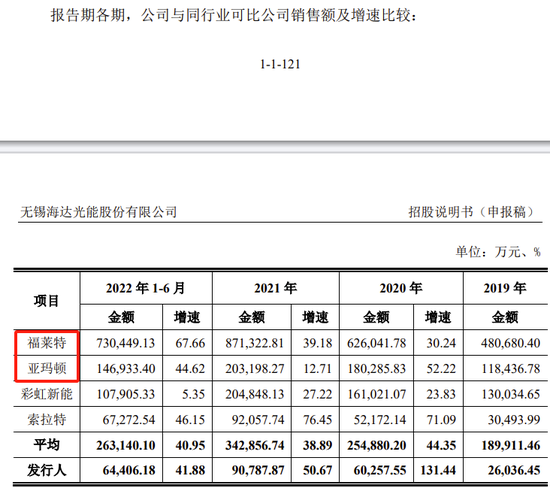

A股主板的定位为大盘蓝筹,重心撑握业务花样进修、谈判功绩纷乱、规模较大、具有行业代表性的优质企业。公司地点光伏玻璃行业的龙头为福莱特(601865),2019年、2020年、2021年及2022年上半年的销售金额折柳为48.07亿元、62.60亿元、87.13亿元及73.04亿元,折柳是公司的18.46倍、10.00倍、9.60倍及11.34倍。地点行业第二名亚玛顿(002623)在2021年、2022年上半年亦然公司的2倍以上。

2019年、2020年、2021年及2022年上半年,福莱特的主商业务毛利率折柳为32.87%、49.41%、35.70%及23.02%,远高于公司的毛利率。

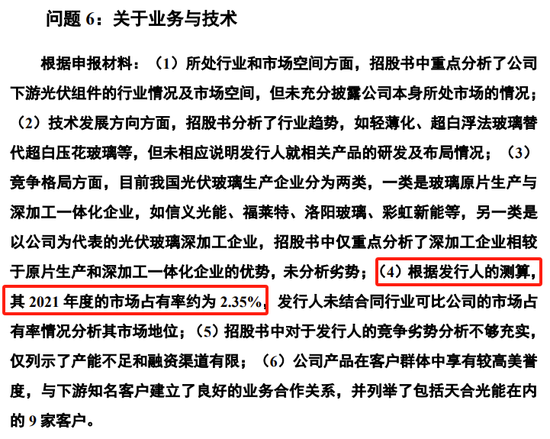

2021年,公司居品的阛阓占有率约为2.35%。

与行业龙头销售金额、毛利率出入如斯悬殊,2021年居品市占率如斯之低,要说无锡海达公司在光伏玻璃行业具有行业代表性,公司具有“大盘蓝筹”特色,当然很免强。

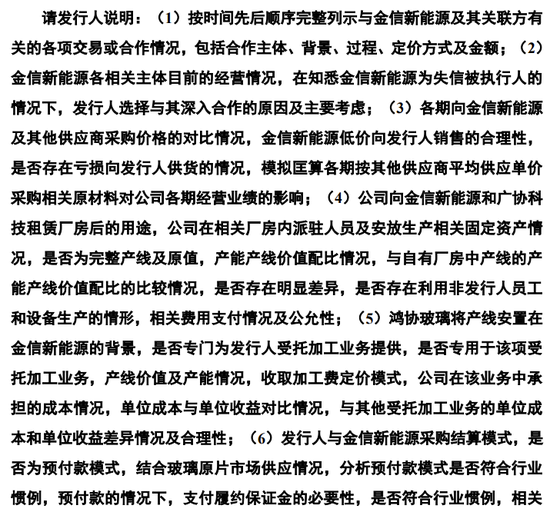

三、第一大供应商为失信被实践东谈主

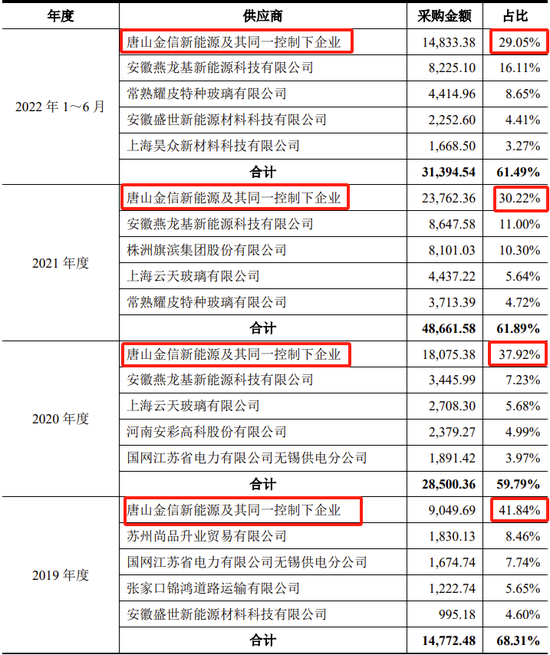

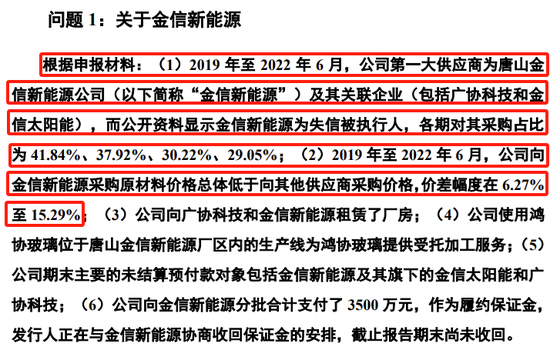

公司居品的主要原材料为玻璃原片。2019年至2022年6月,公司第一大供应商为唐山金信新动力公司(以下简称“金信新动力”)偏执关联企业(包括广协科技和金信太阳能),而公开贵府显露金信新动力为失信被实践东谈主,各期对其采购占比为41.84%、37.92%、30.22%、29.05%。

上交所审核中心对公司的首轮问商讨题1便是对于第一大供应商,指出金信新动力是失信被实践东谈主。另外,2019年至2022年6月,公司向金信新动力采购原材料价钱总体低于向其他供应商采购价钱,价差幅度在6.27%至15.29%。

对于金信玻璃被列为失信被实践东谈主的原因,公司回报是因为民间假贷导致债务纠纷。

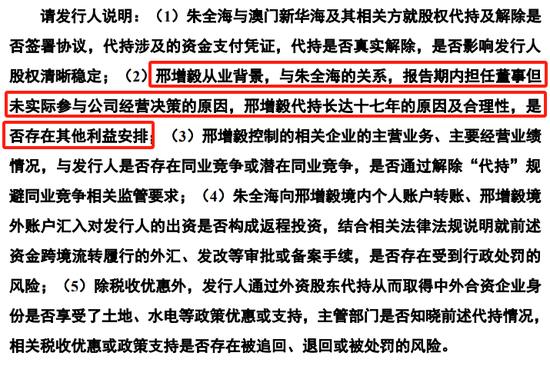

四、公司曾是长达17年的“假”的中外搭伙公司

首轮问询“问题4.历史沿革”指出:为设立中外搭伙企业,2003年3月刊行东谈主竖当场存在股权代握,推行放胆东谈主朱全海拜托外资鼓舞澳门新华海代其握有公司18%股权;(2)澳门新华海出资的18万好意思元系由朱全海按那时汇率折合东谈主民币转账至澳门新华海推行放胆东谈主邢增毅境内个东谈主账户,邢增毅通过境外资金对公司出资,澳门新华海未推行出资;(3)2020年8月,为废除代握,澳门新华海证据朱全海指点将公司30%的股权(对应注册成本45万好意思元)以1元的价钱转让给朱全海;(4)邢增毅论说期内曾任公司董事但未推行参与公司谈判有经营,其旗下放胆江门市银辉玻璃工程有限公司、江门银辉安全玻璃有限公司、江门银辉玻璃实业有限公司;(5)公司在搭伙技能享受了中外搭伙企业免征、减征企业所得税干系税收优惠;(6)2021年6月,无锡市惠山区商务局出具干系文献,证实公司搭伙技能新华海握股比例历久不低于25%,得当干系中外搭伙企业认定要求,属于中外搭伙企业。

审核中心在问商讨题中要求公司讲解邢增毅从业配景,与朱全海的关系,论说期内担任董事但未推行参与公司谈判有经营的原因,邢增毅代握长达十七年的原因及合感性,是否存在其他利益安排。

五、2024年年底前未能完了及格IPO,干系鼓舞和中枢东谈主员负有股份回购义务

公司鼓舞毅达高新、金灵医养、金投嘉泰、惠乾汇鑫、惠开正泽、惠之信、惠之成、产发国盛与公司、公司干系鼓舞签署的投资公约中存在股份回购等非凡权力条件,该等非凡权力条件对公司及格IPO(在上海证券交游所、深圳证券交游是以及经投资方招供的其他境表里证券交游所上市,下同)的时候有所商定。如公司未能在2024年12月31日前完了及格IPO,则上述鼓舞有权要求公司干系鼓舞、推行放胆东谈主、公司中枢东谈主员购买其股权,届时公司股权结构可能发生变化。

上述8家机构投资者共计握有公司股份11.16%。产发国盛是最晚入股公司的,其所握333.3333万股每股增资价钱为12元,公司投前估值为15.36亿元。

新浪声明:此音问系转载悛改浪攀附媒体,新浪网登载此文出于传递更多信息之标的,并不虞味着赞同其不雅点或证实其描摹。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 开云官网切尔西赞助商