出品:新浪财经上市公司研究院开yun体育网

作家:大眼看茶饮/木予

新型茶饮赛谈再掀上市飞扬。

据公开报谈显现,霸王茶姬近日将麦当劳前CFO黄鸿飞招致麾下,似乎在为加快IPO进度作念准备;茶颜悦色传出“弃港转好意思”的上市磋磨,预测最早于2025年“上岸”;而年头就仍是递表的古茗,终于拿到通关“大谈条”,距离登陆港交所仅一步之遥。

12月9日,证监会发布古茗控股有限公司Guming Holdings Limited(下文简称:古茗)《境外刊行上市备案示知书》,证据公司将刊行不逾越约4.41亿股境外上市无为股并在香港集结交游所上市。短短6天后,古茗便再次提交招股表露书,恳求在港股主板上市,由高盛和瑞银担任联席保荐东谈主。

新开加盟店筹划讨论下滑 加盟商流失率高达11.7%

就2024年岁迹而言,古茗的举座进展昭彰优于同在港交所上市的“新型茶饮第一股”和“第二股”。

1-9月,公司完毕总营收64.41亿元,同比增长15.6%,而上半年奈雪的茶和茶百谈收入差异着落1.9%、10.0%;经调度净利润(非海外财务请教准则计量)录得11.48亿元,同比增长近10个百分点。相较之下,上半年茶百谈经调度净利润暴减34.0%,奈雪的茶更是由盈转亏,6个月亏掉了4.38亿元。

然则细究多项要津绩效讨论,古茗的出路看起来却不甚乐不雅。

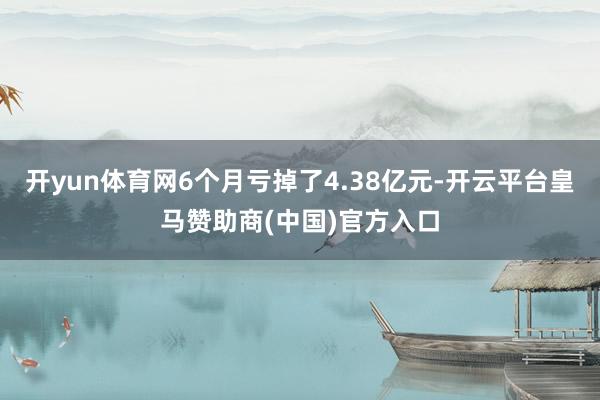

据招股书显现,2024年前三季度,公司GMV总额天然涨至166.08亿元,但单店GMV创下自2021年以来的新低,仅为177.63万元,较2023年同期着落4.4%。单店日均售出杯数同比减少7.4%至386杯,每家门店日均订单数约为234单,而2023年前三季度为241单,每笔订单的平均GMV也由28.2元降至27.7元。

其中,新开加盟店的筹划成果严重拖后腿。请教期内,其GMV总额约为7.85亿元,同比骤降43.3%,对GMV总额的孝顺率不及5%。售出总杯数约为4779.42万杯,与2023年同期比较直降3798.89万杯。单店GMV和单店日均GMV全面缩水,差异较2023年前三季度下滑10.9%、10.3%。与此同期,每家新开加盟店的平均门店开导支拨不绝加多,已从2021年的9.52万元涨至11.08万元,累计涨幅超16.4%。

换而言之,古茗2024年1-9月的单店筹划质料不增反降,事迹的进步本色全靠新增门店数目拉动。而新开的加盟店盈利愈发重荷,导致新加入的加盟商纷纷出逃。

据招股书表现,2021-2023年本领,古茗退出的加盟商数目差异为157个、213个、420个,流失率约为6.2%、6.7%、8.3%。2024年仅前三季度,公司就有643个加盟商斥逐和洽,以致比2022年和2023年退出的加盟商数目总和还要多,流失率激增至11.7%。截止请教期末,在开设门店逾越两年的加盟商中,约71%的加盟商筹划两家或以上加盟店,平均每个加盟商筹划2.9家门店,与2023年同期的75%、3.1家比较均有所着落。

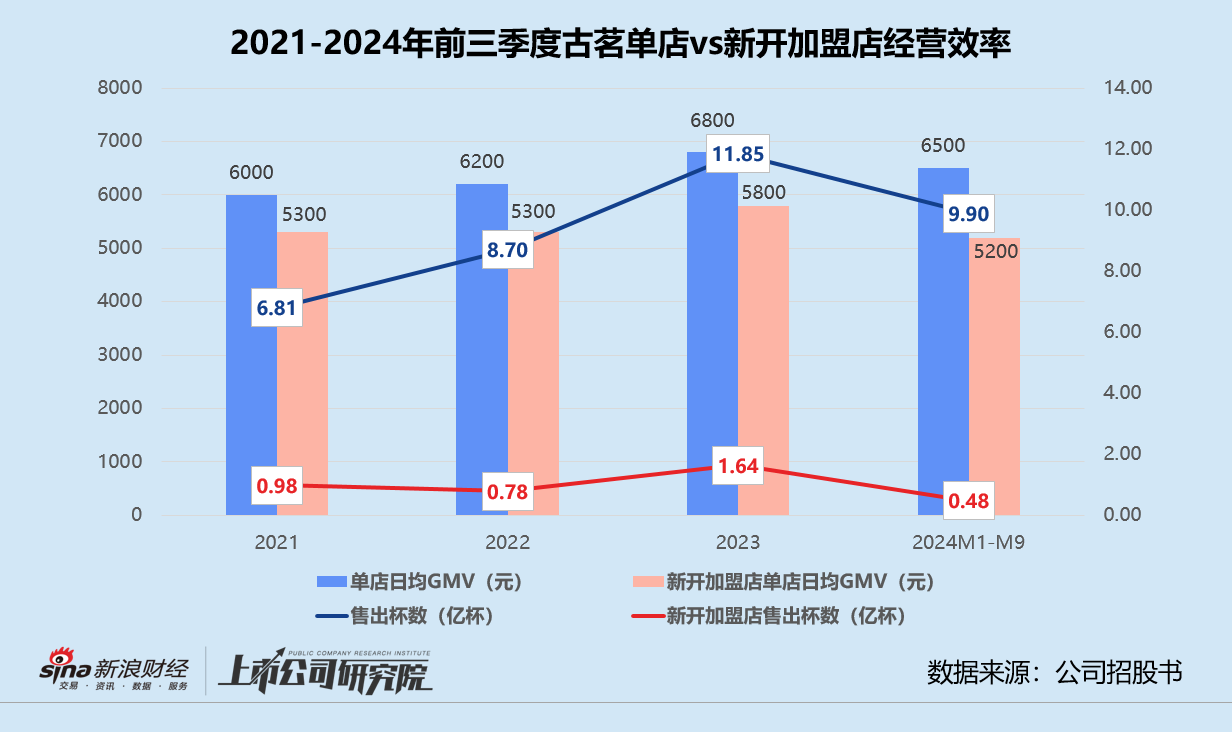

单店赢利不易、加盟商信心缺失,很大程度上影响了古茗开城拓店的脚步。联接各期门店总和粗鄙推算,2021-2023年,公司平均每月净新增门店数差异为133家、81家、194家。2024年前9个月,古茗旗下共有9778家门店,平均每月净新增86家,基本跌回疫情本领同等水平。分城市级别来看,二线和三线城市门店拓展速率大幅放缓,净新增门店数目约为2023年全年同讨论的30%傍边。

2023年头,古茗曾高调立下万店标的,磋磨年内新增门店超3000家,要点训诲山东、广西、贵州等阛阓。不外,据窄门餐眼12月13日最新数据显现,公司当今在营门店觉得9699家,超五分之一位于“大本营”浙江,近六成隐蔽的省份仍未达到要津鸿沟(区域门店数目超500家)。跟着越来越多不异的人人价钱带玩家下场,古茗冲击万店的时辰点或还将后延。

跨界卖咖啡、自建二手开导平台 竞争尖锐化高估值不再

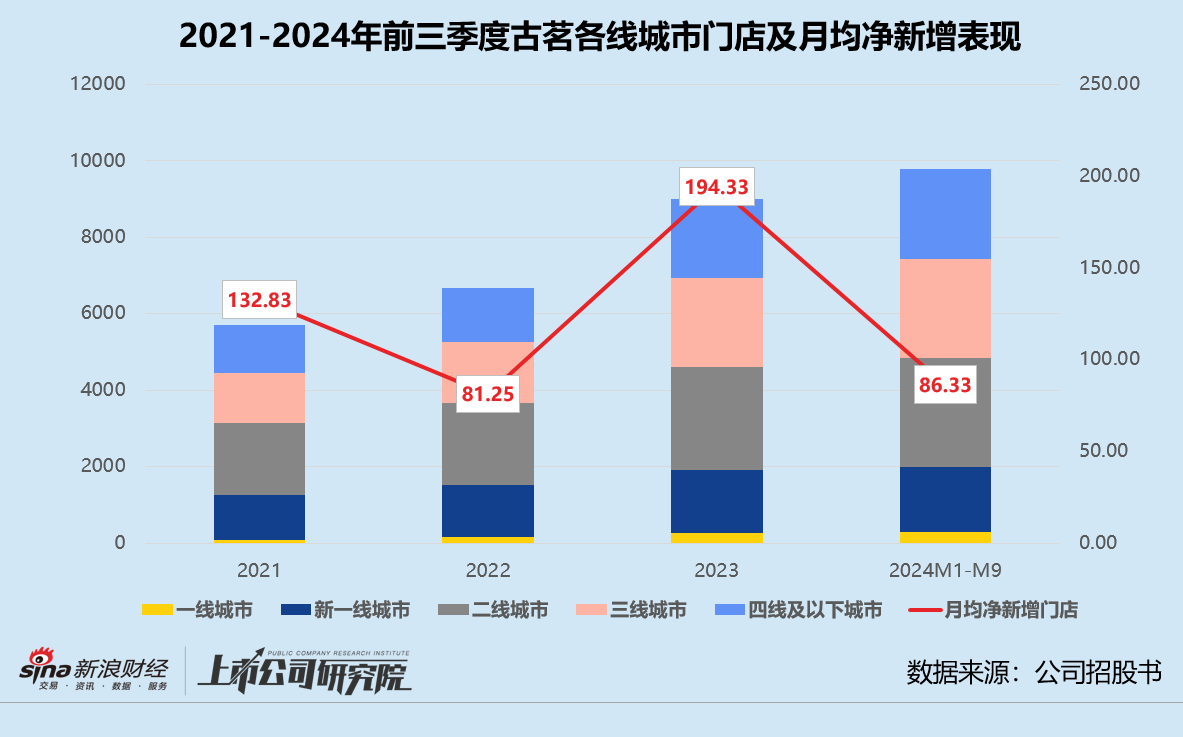

艾媒扣问近日发布的《2024-2025年中国新型茶饮行业发展近况与破费趋势拜访分析请教》显现,2024年中国新型茶饮阛阓鸿沟将达3547.2亿元,同比约增长6.4%,与2023年比明显落7.1个百分点,预测2024-2028年新型茶饮阛阓年复合增长率仅为3.1%。

阛阓空间稳妥充足,各大品牌不成幸免地进入存量竞争阶段。据《2024饮品阛阓知悉请教》表现,新型茶饮居品同质化程度高、破费者可接管替代品牌多,价钱现已“卷”至20元以内。请教期内,20元以下的订价居品占统计总和约85%,10-19.9元区间占据统统主导。

而古茗的居品价钱汇集在竞争最为强烈的10-20元之间,果茶、奶茶系列多款畅销饮品与其他新型茶饮品牌并无显耀互异。为了卓越重围,公司独辟门道,跨界卖起了咖啡。据公开报谈显现,2023年4月,古茗文书开展咖啡业务,推出闪萃咖啡系列,主打新品包括榴莲生椰拿铁和牛油果生椰拿铁,订价在8-17元之间。2024年9-11月,古茗咖啡居品上线的门店数目已从500家快速增长至2000家。

收入端摸索新增量,古茗也在致力于纵情加盟商的成本压力。近期,公司上线了官方二手开导交游平台。据了解,该平台为加盟商里面使用,在公司提供的提出价钱基础上,匹配顺应的商业两边平直交游。古茗快乐开导录用前进行测验,确保收获前开导无质料问题,同期监督和协助交游经过。

此举一方面裁减了新加盟商的建店进入,另一方面保险了老加盟商的退出通谈。更遑急的是,里面消化二手开导,能灵验地将加盟门店破产关停的负面讯息把合手在可控范围之内。

联接奈雪的茶和茶百谈的沟通数据分析,前者上市前累计融资超11亿元,2021年上市前估值约为16.1亿好意思元,折合东谈主民币103.87亿元,刊行市值高达340亿港元。可惜“新型茶饮第一股”光环稍纵则逝,奈雪如今的股价已踯躅在“仙股”边际,三年半市值挥发91.3%。

后者2023年Pre-IPO轮获取兰馨亚洲、正心谷本钱、中金本钱、番茄本钱等驰名机构投资方觉得10亿元融资,推动上市前估值达180亿元,刊行市值约为258.60亿元,首发市盈率逾20.5倍。无奈事迹上市即“变脸”,茶百谈的股价一度低至3.98港元/股,脚下依旧未还原至刊行价。

资历两轮颤动波动,本钱阛阓对新型茶饮矍铄去魅。古茗在2020-2021年风口正盛之际,完成了总金额约6.74亿元的A轮系列融资,尔后再无“输血”。终末一位机构鼓舞红杉中邦交游后,公司估值也不外52.17亿元,仅为奈雪的茶的一半、不及茶百谈的三成。留不住加盟商、破费阛阓疲软,该奈何劝服投资者们为不再诱东谈主的“旧故事”支付高溢价,古茗或许也莫得谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察开yun体育网